Cuprins:

10 ani de viață în Marea Britanie.

Venit stabil.

Loc de muncă permanent.

La prima vedere — situația ideală pentru o ipotecă.

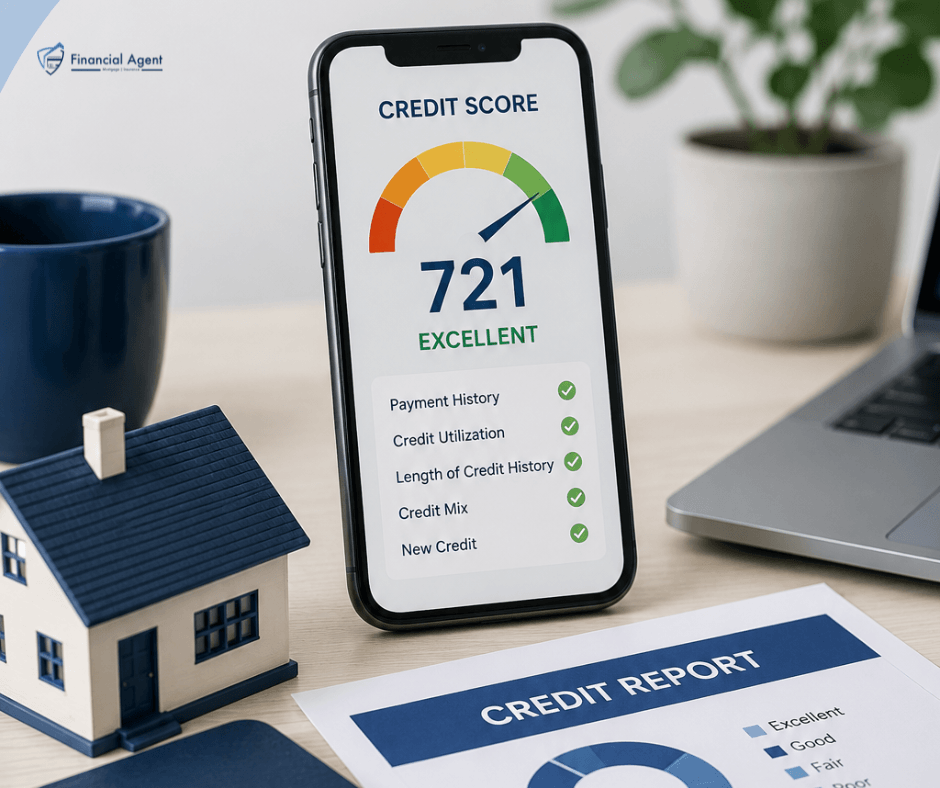

Dar când am deschis raportul de credit al clientului nostru, s-a dovedit că istoricul lui financiar era aproape gol.

Pentru bancă, aceasta a devenit o problemă.

De ce?

Pentru că banca nu analizează doar venitul.

Pentru bancă este important să înțeleagă:

- cât de stabil este financiar clientul,

- cum gestionează obligațiile lunare,

- dacă are istoric financiar,

- și dacă i se poate oferi un credit mare pe termen lung.

Dacă aceste informații lipsesc — apare riscul.

Iar lipsa de claritate pentru bancă înseamnă întotdeauna risc suplimentar.

Tocmai de aceea istoricul de credit în Marea Britanie joacă un rol atât de important atunci când aplicați pentru ipotecă.

Chiar și cu un venit bun, un istoric de credit slab poate influența:

- aprobarea ipotecii,

- ratele dobânzii disponibile,

- și suma pe care banca este dispusă să o aprobe.

Cel mai des, astfel de situații apar la:

- first-time buyers,

- persoane care au locuit mult timp în chirie,

- self-employed,

- și oameni care nu au folosit niciodată produse de credit.

Unde a fost problema?

La prima vedere totul părea în regulă. Dar în raportul de credit exista prea puțină informație. Motivul a fost o combinație de greșeli foarte frecvente.

1. Adrese diferite în documente

Conturile bancare, National Insurance și alte documente erau înregistrate pe adrese diferite. Pentru bancă, acest lucru arată lipsă de stabilitate.

Mai ales astfel de situații apar des la persoanele care:

- s-au mutat frecvent,

- au închiriat camere,

- sau au locuit mult timp în shared house.

2. Nu existau facturi pe numele lui

Clientul închiria doar o cameră, iar facturile pentru utilități nu erau pe numele lui. Din această cauză, în sistem exista foarte puțină activitate financiară confirmată.

3. Nu a avut niciodată credite

Nici card de credit.

Nici telefon în contract.

Nici cumpărături în rate.

Și aici mulți se miră: Lipsa creditelor nu este întotdeauna un avantaj pentru bancă. Pentru că banca pur și simplu nu vede cum persoana gestionează obligațiile financiare.

Ce i-am recomandat clientului?

Înainte de a aplica pentru ipotecă, este important ca profilul financiar să fie pus în ordine.

1. Actualizarea tuturor adreselor

Este foarte important ca: banca, HMRC, National Insurance, documentele, înregistrarea în Electoral Roll, să fie toate pe aceeași adresă actuală.

2. Înregistrarea în Electoral Roll

Acesta este unul dintre factorii care influențează istoricul de credit în Marea Britanie.

3. Deschiderea unui card de credit

Nu pentru datorii. Ci pentru a demonstra treptat băncii:

- plăți regulate,

- disciplină financiară,

- și utilizarea responsabilă a creditului.

4. Un contract simplu de telefon

Chiar și un contract obișnuit de telefon poate ajuta la construirea istoricului de credit, dacă este plătit la timp.

De ce este important înainte de ipotecă?

Pentru că ipoteca nu înseamnă doar venit. Înseamnă și reputația dumneavoastră financiară.

Puteți locui mulți ani în Marea Britanie, să aveți venit bun și un loc de muncă stabil — dar banca poate considera în continuare profilul dumneavoastră insuficient de sigur din cauza unui istoric de credit slab.

De aceea este foarte important să înțelegeți din timp:

- cum arată profilul dumneavoastră financiar,

- ce vede banca,

- și ce poate fi îmbunătățit înainte de aplicare.

Doriți să înțelegeți cum arată istoricul dumneavoastră de credit înainte de a aplica pentru ipotecă?

Înainte de depunerea aplicației este important să verificați din timp:

- dacă există puncte slabe în istoricul financiar,

- ce poate influența decizia băncii,

- și ce poate fi îmbunătățit înainte de aplicare.

Puteți rezerva o consultație cu echipa noastră — vă vom ajuta să analizați situația și să înțelegeți la ce acordă atenție băncile astăzi:

De asemenea, avem și un guide separat despre istoricul de credit în Marea Britanie, unde explicăm detaliat:

- cum analizează băncile clienții,

- ce influențează aprobarea unei ipoteci,

- și care sunt cele mai frecvente greșeli care împiedică obținerea unui răspuns pozitiv.

Ghidul poate fi descărcat accesând acest link:

https://financialagent.co.uk/ro/istoricul-de-credit-in-marea-britanie/